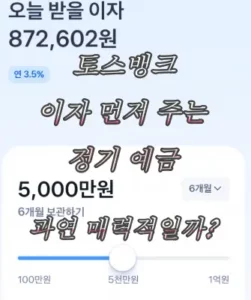

토스뱅크 먼저 이자받는 정기예금 상품의 인기가 엄청납니다. 예금으로 돈을 넣기만 하면 그 즉시 3.5% 이자를 준다는 데요.

덕분에 매우 많은 사람들이 이 제품에 몰려들고 있습니다. 근데 과연 충분히 매력적인 상품이 맞을까요?

토스뱅크 먼저 이자받는 정기예금 , 가입할까 말까?

최근 가입만 하면 바로 선이자를 지급하는 이 신기한 예금 상품에 많은 사람들의 돈이 토스뱅크로 이동하였습니다.

뉴스 미디어에 따르면 , 벌써 4조원이 넘는 예치액 과 총 이자만 630억 원 이 넘었다고 할 정도로 인기가 많은 데요.

너도 나도 가입하는 토스뱅크 먼저 이자받는 정기예금, 과연 따라서 가입을 하는게 이득인지 아닌지 고민 되시는 분을 위해 자세히 이 상품을 분석해 보도록 하겠습니다.

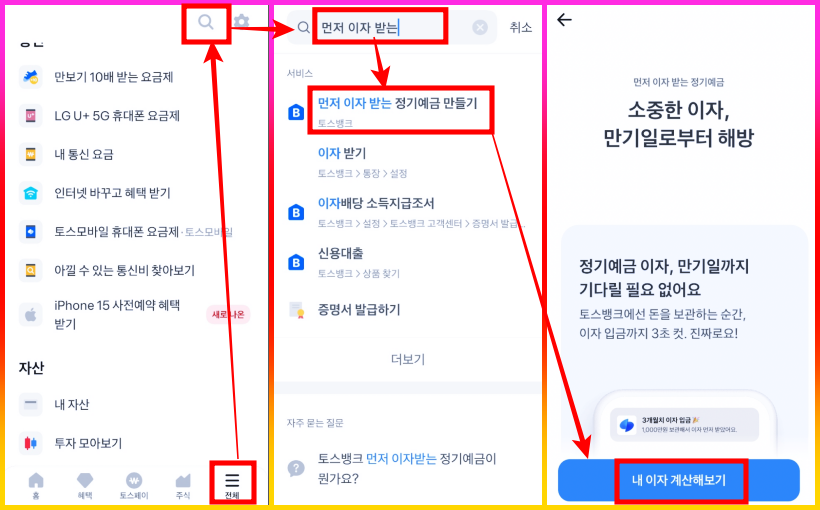

토스뱅크 먼저 이자 받는 정기예금 가입 방법

이 신기한 상품은 일단 누구나 가입하기 쉽고 토스 어플 자체가 워낙 편리해서 접근성이 굉장히 높습니다.

가입방법 역시 간단합니다.

토스 어플을 실행하여 전체 메뉴에 입력하면 자동으로 이 예금 상품이 나옵니다.

이후 즉시 받을 수 있는 이자를 금액 과 예금 기간에 맞게 보여주고, 토스 뱅크 에 남아 있는 금액을 통해 바로 예금 을 가입할 수 있습니다.

선 이자 , 먼저 받은 이자 활용 방법

사실 이 상품이 다른 예금 과 다른 유일한 특징 이자 장점이 바로 선이자 지급 이죠.

이 먼저 받는 이자를 어떻게 활용하면 좋을지 케이스 별로 생각해 보도록 하겠습니다.

1. 선 이자를 지급 받아 급한 지출 해결

일단 먼저 받은 이자를 활용하여 급한 지출 용도로 활용할 수 있기에 소액 대출 같은 리스크 를 지지 않아도 됩니다.

분명 이러한 점은 매력적인 장점입니다.

2. 선 이자를 지급 받아 재테크 복리 효과 기대

하지만 선이자 지급을 통해 복리 효과를 극대화 하는 재테크 효과는 생각보다 크지 않습니다.

금리 3.5% 로 받은 이자가 원금이 보장되면서 수익률 또는 금리가 10% 인 어떤 자산에 투자 되었다고 해도 계산하면 복리 효과로 0.35% 의 추가 수익을 복리로 발생할 수 있습니다.

그러면 해당 기간 동안 총 금리, 수익은 3.85% 가 됩니다.

하지만 우리가 알고 있는 것처럼 리스크 전혀 없이 10% 수익을 제공하는 자산은 없습니다.

게다가, 지금 시중은행 예금 중에서도 기본 금리가 4% 가 넘는 예금 상품들이 있습니다.

심지어 3개월, 6개월로 따져도 추가적인 재테크 노력 필요 없이 매력적인 금리를 제공하죠.

따라서 재테크 관점으로 선 이자 지급이 매력적이라고 보기는 힘듭니다.

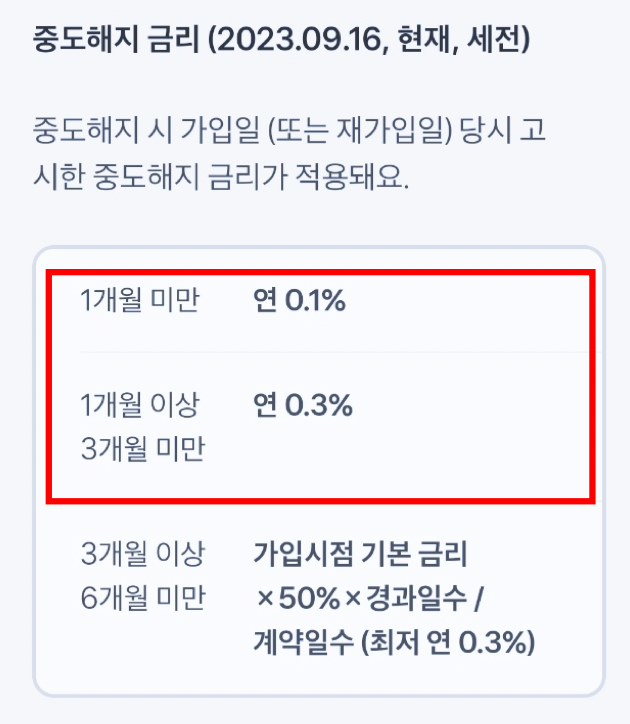

토스뱅크 먼저 이자받는 정기예금 중도해지 금리

또 한 가지 확인해야 할 정보는 중도해지 금리 입니다.

먼저 받는 이자 의 매력에 빠지고 정작 3개월 또는 6개월 기간을 지키지 못할 경우 , 이후에 원금에서 해당 이지 만큼 제하고 중도해지 금리 수준의 이자만을 제공합니다.

그리고 중도해지 금리는 다른 예금과 비교해도 훨씬 낮거나 비슷한 정도 입니다.

즉, 먼저 이자를 지급 받아도 중도해지 금리는 웬만하면 하지 않는 게 좋겠죠.

토스뱅크 먼저 이자받는 정기예금 과 토스 뱅크런 논란

위 와 같이 반드시 알고 있어야 할 정보, 전략을 충분히 숙지한다면 이 상품은 매력적인 예금 이긴 합니다.

다만, 이 예금 상품이 출시 된 시기가 그리 적기는 아니어서 토스 뱅크런 논란이 발생 하였습니다.

바로 미국의 SVB 를 비롯한 은행들이 파산하는 시기에 같은 IT 인터넷 뱅크 토스 역시 자금 확보를 위해 이 예금 상품을 출시한 것이 아니냐는 의혹을 받았습니다.

특히 SVB 와 마찬가지로 토스 역시 자산 포트폴리오 중 채권 의 비중이 매우 높았기에 더욱 이러한 의심을 받았죠.

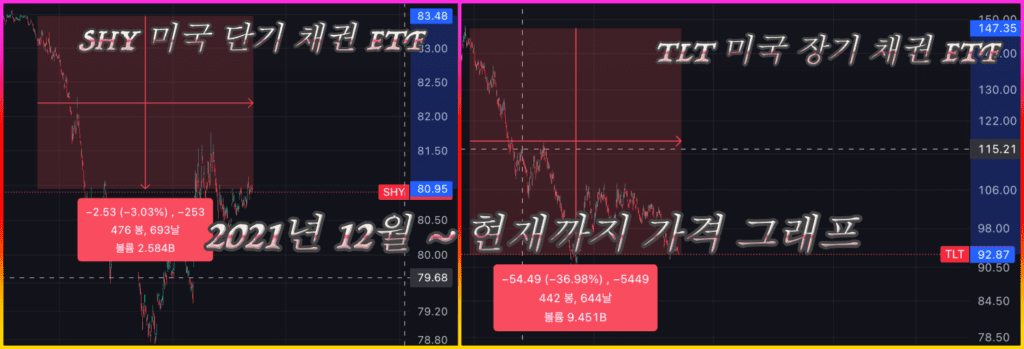

SVB 와 토스뱅크 다른 점 – 채권 종류

하지만 SVB 와 토스뱅크 는 결정적으로 다른 점이 있어서 토스 는 안전할 것으로 판단 되었습니다.

토스뱅크 와 SVB 는 보유한 채권의 종류 가 달랐습니다.

SVB 는 좀 더 리스크 와 수익률이 높은 장기 채권을 보유하고 있었고, 토스뱅크 는 안전성이 더 높은 단기 채권 위주의 포트폴리오 를 구성하고 있었습니다.

그리고 금리가 높아지면 장기 채권이 훨씬 큰 손실을 보게 되고, 단기 채권은 어느 정도 손실을 보지만 치명적일 정도는 아닙니다.

따라서 뱅크런 가능성 보다는 먼저 이자받는 정기예금을 가입 할 지 말 지, 어떻게 활용할 지에 대해서 신경을 쓰시면 되겠습니다.

토스뱅크 먼저 이자받는 정기예금, 신기한 예금 상품

정리하자면 토스뱅크 먼저 이자받는 정기예금 은 신기한 예금 상품으로 당장 소액 대출을 하기 싫은 분 또는 급하게 일정 금액을 지출해야 하는 분들에게는 매력적인 상품 입니다.

다만 재테크 관점에서 안전한 수익을 우선 순위로 본다면 이 상품 보다는 4% 이상의 다른 시중 은행 예금 상품 또는 CMA 계좌 , 달러 RP 투자 등 다른 매력적인 대안이 많습니다.

이러한 점을 확인하고 종합적으로 판단을 하시면 될 것 같습니다.