근로장려금 적금 추천 관련하여 현재 근로장려금 수급자 , 대상자 라면 신청하면 좋을 상품 들을 정리해 보았습니다.

2024년 기준으로 현재에도 신청가능한 최대 6% 고금리 적금 을 비롯하여 최소 5% 이상의 매력적인 적금 상품 , 바로 확인해 보겠습니다.

2024년 근로장려금 적금 추천 ( 최소 5% 이상 금리 )

근로장려금 을 2024년 에 신청하고 , 대상자 로 선정된 후 실제로 근로장려금 지급 을 받은 분들이 점점 많이 보입니다.

그런데 근로장려금 수급자, 대상자 로 근로장려금 을 지급 받으셨다면, 이 외에 추가적인 다양한 정부 의 복지 혜택을 받을 수 있습니다.

오늘은 그 중에서도 2024년 기준으로 현재 바로 신청할 수 있는 최소 5% 이상의 고금리 적금 상품, 근로장려금 적금 추천을 하려 합니다.

2024년 근로장려금 적금, 2023년 과 다른 점

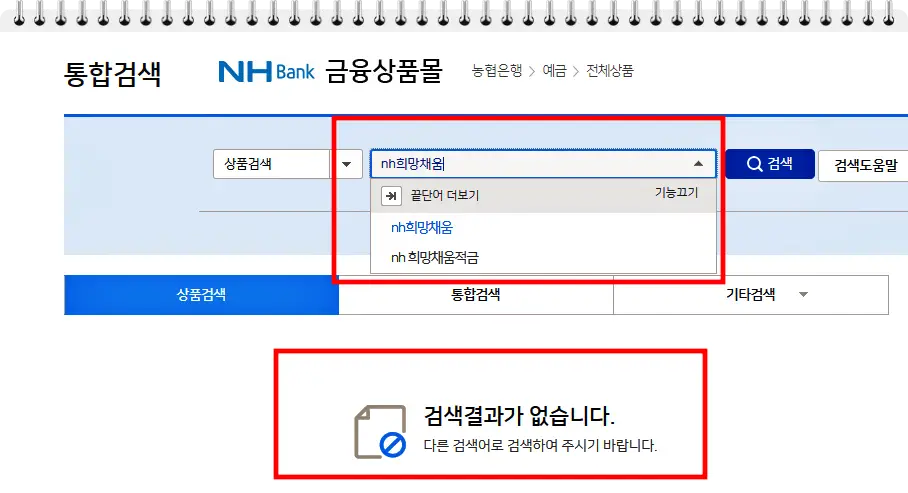

현재 2023년 에는 신청 가능하였던 근로장려금 적금이 해당 은행 의 공식 금융 상품 페이지 에서 사라졌습니다.

그래서 현재 2024년 기준에서 신청할 수 있는 근로장려금 적금 상품 과 2023년 당시에 신청 가능한 적금 상품 종류가 다릅니다.

따라서 다시 2024년 기준 최신 정보 바탕으로 근로장려금 적금 종류 총 정리를 해보고, 그 중에서도 매력적인 상품들을 추천해 보도록 하겠습니다.

2024 근로장려금 적금 추천

현재 2024년 기준 개별 은행에서 근로장려금 수급자, 대상자 의 경우 신청 가능한 고금리 적금 상품의 종류 는 다음과 같습니다.

| 2024 근로장려금 적금 | 은행 | 최대 금리 | 기간 | 월 최대 납입 금액 |

|---|---|---|---|---|

| 우리 희망드림적금 | 우리은행 | 4% | 1년 | 20만 원 |

| SC 행복적금 | SC 제일은행 | 4.75% | 1년 | 30만 원 |

| 새출발자유적금(희망) | 우체국 | 5.50% | 6개월 ~ 3년 | 1만원 ~ 30만 원 |

| 신한 새희망적금 | 신한은행 | 5.50% | 3년 | 1천 원 ~ 20만 원 |

| 새희망 키움적금 | 제주은행 | 6% (자동이체) | 1년 | 1만 원 ~ 20만 원 |

| KB 국민행복적금 | KB 국민은행 | 5.75% (정액 적립식) | 1년 | 1만 원 ~ 30만 원 |

근로장려금 적금 상품 의 경우 각 은행 적금 상품이기에 통장을 만들어 따로 따로 신청 할 수 있죠.

그러나 모든 적금 상품에 가입하는 건 현실적으로 힘들고 제대로 관리하기도 어렵습니다.

최소 5% 이상 근로장려금 적금 상품 Best 4

그래서 현재는 최소 5% 이상 의 금리를 제공하는 근로장려금 적금 상품 4개 중 납입 가능한 여유 자금 에 따라 1개 이상의 상품을 신청하는 게 좋아 보입니다.

즉, 우체국, 신한은행, 제주은행, 국민은행 의 근로장려금 적금 상품 을 추천한다는 뜻이죠.

특히 이 중에서도 제주은행 , 국민은행 의 근로장려금 적금 상품 이 금리가 6%, 5.75% 로 가장 높고 기간도 1년으로 부담이 적어 우선적인 가입을 추천 합니다.

다만 접근성 을 고려한다면, 대부분의 근로장려금 수급자 , 대상자 분들의 경우, 국민은행의 KB국민행복적금 에 신청하시면 되겠습니다.

( 또 제주은행 의 경우 자동이체 등록 을 해야 6% 이고 등록하지 않으면 5.5% 인 점 참고 바랍니다. )

이후 5.5%대 금리 를 제공하는 우체국, 신한은행 중에서 하나를 선택한다면 우체국 을 좀 더 추천합니다.

왜냐하면 기간 과 납입 금액 조건이 훨씬 자유롭기 때문이죠.

특히 신한은행 의 경우 3년 동안 적금을 유지해야 하는 게 부담스러운 반면 우체국 은 최소 6개월 이기에 상황에 따라 유동적으로 적금을 활용할 수 있습니다.

금리 4% 이하 근로장려금 적금 추천하지 않는 이유

현재 한국 기준금리 가 3.50% 입니다.

2022년, 2023년 과 달리 상당히 높은 기준 금리 덕분에 이에 따라 시중은행의 예적금 금리도 기준금리에 맞춰 높아졌습니다.

특히 CMA 통장 과 같이 수시입출금 이 가능한 파킹 통장 대용 상품도 현재 금리가 3.5% 이상입니다.

게다가 입금 한도 제한 , 출금 제한 도 없는 금리형 ETF 들의 금리 수익률 도 최소 3.6% 이상 으로 높은 편입니다.

그런데 4%대 적금 상품의 경우 원할 때 출금도 되지 않는데 비해 금리의 차이도 CMA 통장 과 별 차이가 없는 상황이죠.

따라서 근로장려금 적금 의 경우 4%대 금리 를 제공하는 상품의 경우, 지금 과 같은 고금리 유지 상황에선 그렇게 매력적이지 않습니다.

그렇기에 되도록 최소 5% 이상의 근로장려금 적금 상품을 우선적으로 신청하는 게 합리적인 선택입니다.

근로장려금 적금 신청 시 주의사항

모든 근로장려금 적금 상품 은 ‘영업점 방문 오프라인 가입’ 이 원칙입니다.

즉 온라인 신청이 불가능 합니다.

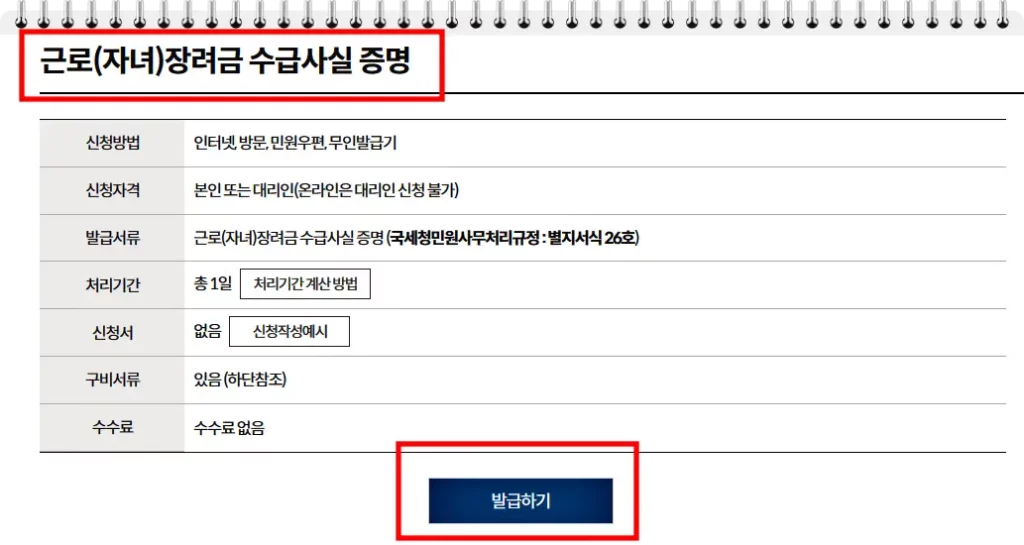

또한 근로장려금 수급자 사실 을 증명하기 위해 근로장려금 수급 사실 증명서 와 신분증 등을 비롯한 서류를 준비 해야 합니다.

그리고 가장 중요한 근로장려금 수급 사실 증명 서류 는 정부 24 에서 누구나 쉽게 온라인 발급 이 가능합니다.

그리고 근로장려금 적금 상품 은 근로장려금 을 받고 나서 1년 이내에만 신청이 가능합니다.

즉 여러 적금 상품에 가입을 하길 원한다면, 미리 미리 신청을 해야 합니다.

다행히 예금 및 적금 통장은 단기간 에 여러 통장을 개설하여도, 계좌 개설 20일 제한을 받지 않습니다.

그러니 여유가 되는 대로 위에서 소개한 5%대 이상 고금리 적금 상품 위주로 먼저 가입하는 것을 추천 드립니다.